上市公司

筹划易主前股价蹊跷涨停 咋回事?

来源:上海证券报· 2022-11-23 09:56

上市公司

·

通过上述安排,交易对手方将持有公司16%-20%的股份或表决权,具体方案以各方签署的相关协议为准。交易对方所属投资行业,本次交易不涉及其他有权部门事前审批。永和智控股....

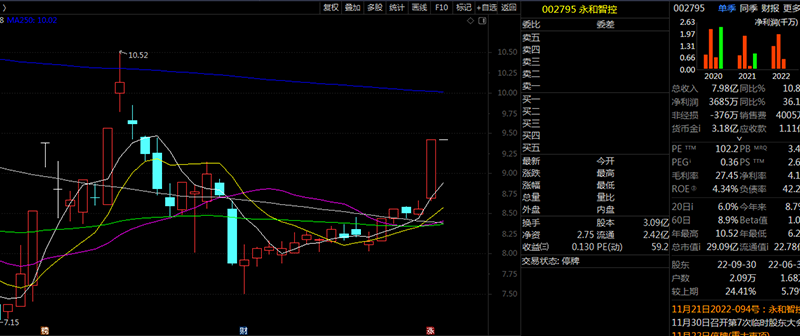

11月21日晚,永和智控公告了筹划易主的消息。据披露,公司控股股东、实际控制人曹德莅正筹划向特定对象通过协议转让、表决权委托等方式引入该特定对象成为公司控股股东、实际控制人。

通过上述安排,交易对手方将持有公司16%-20%的股份或表决权,具体方案以各方签署的相关协议为准。交易对方所属投资行业,本次交易不涉及其他有权部门事前审批。永和智控股票自11月22日开市起停牌,预计停牌时间不超过2个交易日。

蹊跷的是,11月21日,公司股票开盘后不就便封住涨停板,当日成交额2.11亿元,较前几日成交额明显放大。

双轮驱动业绩“翻车”

永和智控的易主有些突然。约一周前,公司刚刚完成了董事会、监事会的换届工作;数月前,公司还实施了股权激励计划。

不过,回顾公司的过往历程,这个结果也不算太意外。

2019年11月,成都美华对永和智控第一大股东永健控股增资2亿元,间接获得上市公司29%的股权。与此同时,永和智控原实控人应雪青、陈先云夫妇实际控制的迅成贸易、玉环永宏、永盛咨询,不可撤销地放弃其持有的永和智控股份对应的累计39.13%的表决权。

交易达成后,曹德莅成为上市公司新的实控人。作为附带条件,曹德莅取得上市公司控制权的同时,向原实控人提供了5.75亿元免息借款。

据查询,目前,曹德莅直接持有永和智控15.41%的股份,其一致行动人余娅群持有4.4%的股份,合计持股比例19.81%。

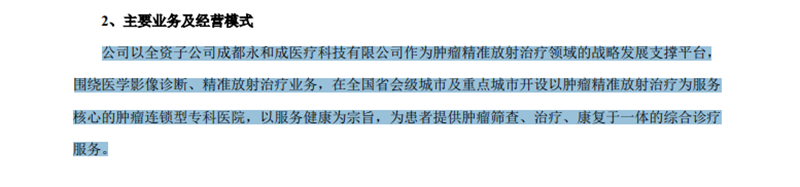

曹德莅显然有一番自己的打算。入主永和智控后,上市公司迅速布局医疗产业,设立了成都永和成等平台实施医疗业务的资本运作,有意打造肿瘤连锁型专科医院。三年来,公司斥资数亿元收购了达州医科肿瘤医院、昆明医科肿瘤医院、西安医科肿瘤医院、凉山高新肿瘤医院。公司业务也变成了“流体智控+医疗服务”的双主业格局。

然而,因持续“烧钱”投入,上市公司负债率不断攀升,由2019年末的约19%升至今年三季度末的42%。另一方面,2020年底,永和智控6亿元的定增项目被监管部门否决,“输血”计划落空。

“双轮驱动”的两个轮子不协调,导致永和智控业绩“翻车”。据公司2022年半年报,四家医院整体仍处于亏损状态。

新老实控人“分而治之”

匪夷所思的是,新的业务不盈利,盈利的老业务却要剥离。

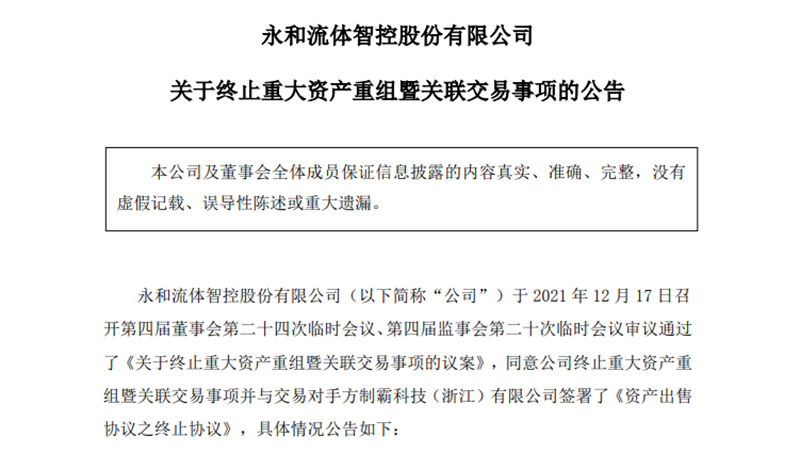

去年11月,永和智控披露资产出售方案,公司拟作价5.3亿元出售永和科技100%股权,接盘方为上市公司原实控人应雪青旗下的制霸科技。

对此,上证报曾质疑,永和科技旗下资产系上市公司IPO核心业务,为上市公司的主要业绩来源,这种“买椟还珠”式交易缺乏逻辑性和合理性。之后,交易所下发重组问询函,要求公司说明一连串资本运作的合规性和合理性,并直接拷问“是否实质上构成‘清壳式’重组”。

据记者查询,永和科技整合的流体智控业务,上市多年来每年持续产生6000多万元净利润,公司跨界的医疗业务业绩则持续亏损。另一疑问是,上市公司的核心盈利资产永和科技仍一直由原实控人应雪青实际经营管理,似乎双方有着“分而治之”的安排。

面对市场的质疑及交易所的重组问询,永和智控最终终止了该次重组事项。

“控制权交易一般都有附加其他的资产安排。新实控人往往会发展新服务,原实控人掌管原有核心业务,适时接盘剥离的资产,这符合一般的交易逻辑。”有投行人士称,一旦这种安排无法实现,双方的合作就可能出现变数。

合作双方都有足够的话语权。据查询,永和智控原实控人应雪青、陈先云除了牢牢把控核心资产外,在股权方面也牢牢守住“第二阵营”,至今仍持有13.24%的股份。

“曹德莅方面资金链一直很紧张,这应该是考虑卖壳的直接原因。”有浙江私募人士告诉记者,“医疗服务业投入巨大,且回报周期较慢,非常消耗资本。”

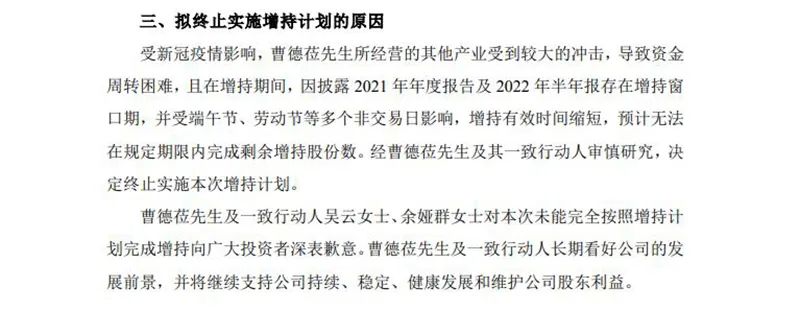

今年8月,永和智控披露,因资金周转困难,曹德莅方面决定终止实施增持计划。截至披露日,曹德莅及其一致行动人吴云、余娅群累计增持了3.54%的股份,为增持计划下限的86.73%。

另据披露,截至10月10日,曹德莅和余娅群所持股票约有40%处于质押状态。

推荐文章