2025-07-30 14:54 | 来源:金融界 | | [上市公司] 字号变大| 字号变小

根据介绍,华勤技术是国内ODM的龙头企业,聚焦智能硬件行业,公司各业务的产品线涵盖智能终端、高性能计算、汽车及工业产品、AIoT等智能硬件产品。根据此前招股书,它是三...

7月25日,华勤技术股份有限公司(以下简称“华勤技术”)发布公告称,持股5%以上股东海南勤沅、海南创坚、海南软胜、海南华效、海南摩致拟于2025年8月18日至2025年11月17日,通过集中竞价和大宗交易方式合计减持不超过4063.02万股,不超过公司总股本4%,按照25日收盘价格83.8元/股计算,拟套现金额约34亿元。

根据公告,上述股份来源均为公司IPO前取得的股份,及公司权益分派由资本公积转增股本方式取得的股份,股东均为公司员工持股平台。由于本次减持规模较大,仍然对市场情绪造成一定影响,7月28日收跌2.4%。不过,次日股价又大涨4.88%,一扫减持阴霾。

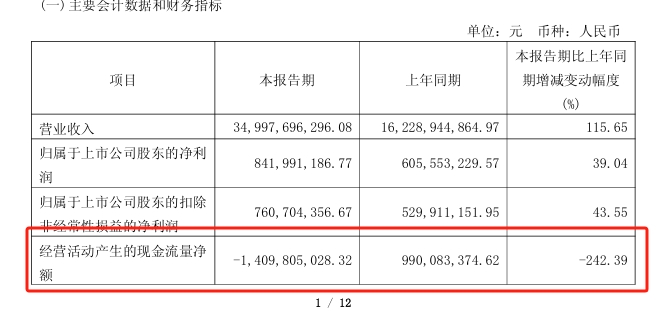

股价坚挺源于华勤技术业绩的支撑。2025年上半年业绩预告显示,预计实现营业收入830亿元到840亿元,同比增幅达110.7%到113.2%;实现归母净利润18.7亿元到19.0亿元,同比增长44.8%到47.2%。因为减持时间横跨三个月,大额抛压的影响仍然不容忽视。另外,其增收与增利不匹配的情况,也明显暴露了其盈利能力不足的短板,除此之外,现金流方面也存在较大压力。

营收首次突破千亿元,毛利率持续下降不足10%

根据介绍,华勤技术是国内ODM的龙头企业,聚焦智能硬件行业,公司各业务的产品线涵盖智能终端、高性能计算、汽车及工业产品、AIoT等智能硬件产品。根据此前招股书,它是三星、华为、联想等品牌智能手机、平板电脑、笔记本电脑的主要服务商。

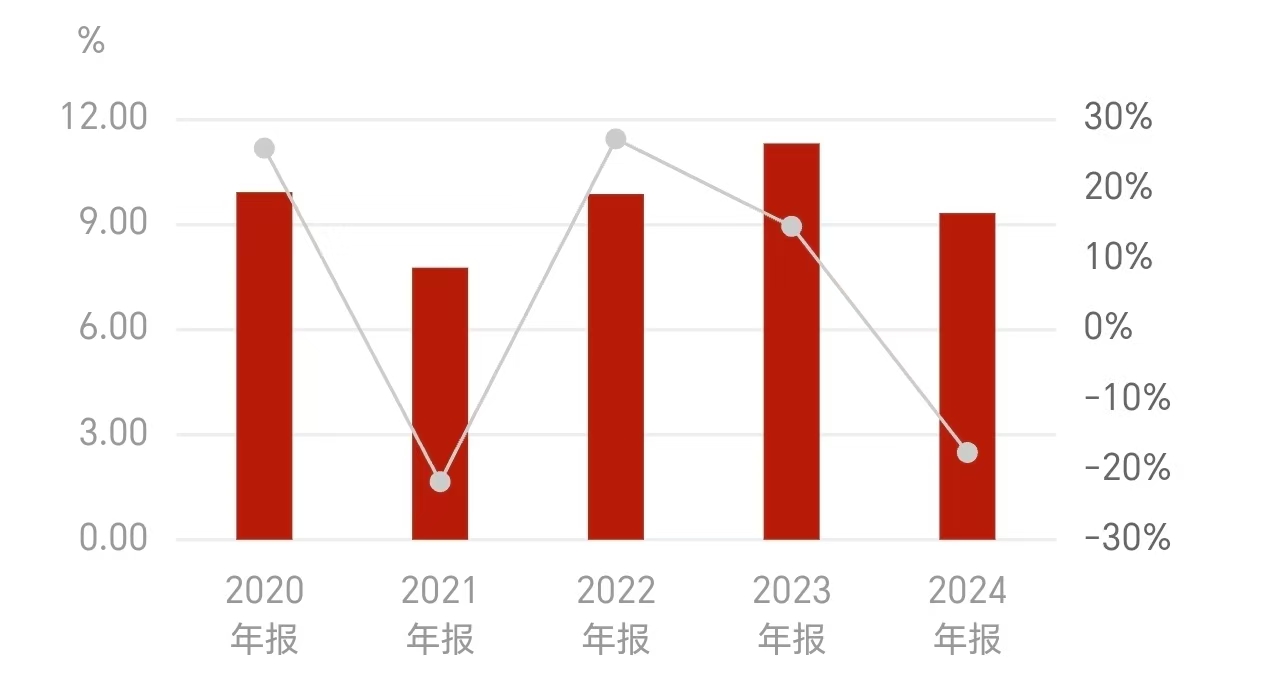

2024年财报显示,华勤技术营业收入首次突破1000亿,达到1098.78亿元,同比上升28.76%;实现归母净利润29.26亿元,同比上升8.10%。

而毛利率却持续下滑对华勤技术盈利能力和长期发展构成了一定挑战。其毛利率从2023年的11.6%降至2024年的9.3%;到了2025年一季度,更是进一步降至8.42%;从净利率来看,2024年仅为2.65%,2025年一季度仅为2.4%。

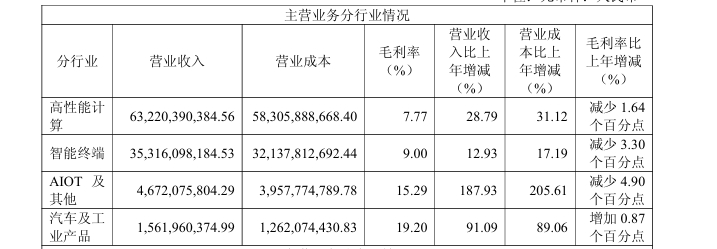

华勤技术的业务主要包括高性能计算、智能终端、AIoT和汽车及工业用品等。2024年,高性能计算业务在公司营收中的占比达到57.5%。然而,该业务的毛利率仅为7.77%,低于公司整体水平,也是利润率的主要拖累。

机器人和汽车电子被华勤技术列为重要的战略发展方向。目前这两项业务在公司营收中的占比极低,2024年分别仅为4.2%和1.4%。新业务占比低意味着它们尚未形成规模效应,无法为公司带来显著的盈利贡献。

应收账款激增92.58%,经营性现金流由正转负下降242.39%

华勤技术的资金问题值得关注,特别是应收账款的大幅增长。2024年,华勤技术应收账款激增76.86%,到了2025年一季度,这一数字更是增长到了92.58%。

为扩张AI服务器业务华勤计算大量采购原材料,目前存货账面价值同比激增164.2%,达到114.76亿元。这一现象引发了市场对于存货管理和潜在减值风险的担忧。

经营性现金流持续下降。财报数据显示,2024年经营活动产生的现金流量净额为13.76亿元,同比下降64.26%。进入2025年一季度,公司经营活动产生的现金流量净额由正转负约为-14.1亿元,同比下降242.39%。

伴随着上半年业绩的预增,华勤技术随即发布大额减持,在一定程度上抵消了利空影响,但长期来看,如何解决低毛利率和现金流压力仍然充满挑战。

《电鳗快报》

手机版

手机版

相关新闻