2025-02-17 13:48 | 来源:新浪财经 | | [IPO] 字号变大| 字号变小

在不到4年时间里,首航新能的营业收入从18个亿增长到44个亿,然后又直线下滑到14亿,利润从高峰期的8亿多,下滑到1亿多。有分析人士表示,这些财务数据的变化真是大起大落...

证监会近期宣布同意深圳市首航新能源股份有限公司(下称“首航新能”)首次公开发行股票并在创业板上市的注册申请。

据悉,首航新能创业板IPO于2022年6月16日获受理,历时近3年,拟募资金额从开始的35.12亿元降至约12.11亿元,这场IPO可谓一波三折。

近3年间,虽然获得了宁德时代(270.120, 0.41, 0.15%)投资入股,但首航新能主营业务中的境外收入占比接近八成,客户集中度也较高,至今没有改观,受海外市场变化影响,业绩也是大起大落。在2024年上半年,首航新能的储能电池产能利用率仅24.31%,上市募资扩产的必要性受到质疑。

分析人士提醒,“需重点关注首航新能的境内市场开拓进展及应收账款回收情况。”

“过山车”般的业绩

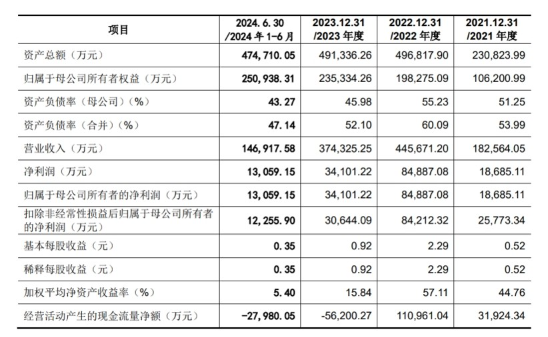

招股书显示,首航新能2021年度、2022年度、2023年度和2024年1-6月,公司营业收入分别为18.26亿元、44.57亿元、37.43亿元和14.69亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为2.58亿元、8.42亿元、3.06亿元和1.23亿元。

在不到4年时间里,首航新能的营业收入从18个亿增长到44个亿,然后又直线下滑到14亿,利润从高峰期的8亿多,下滑到1亿多。有分析人士表示,这些财务数据的变化真是大起大落,先是两三倍的增长,然后是下滑到脚踝。

首航新能业绩波动如此之大,与其收入来源非常集中有关。

首先是境外销售收入占比较高,2021年度、2022年度、2023年度和2024年1-6月,首航新能主营业务收入中的境外销售收入占主营业务收入的比例分别为88.01%、89.61%、75.57%和83.19%。此外,报告期内,首航新能前五大客户的销售额占营业收入的比例分别为60.00%、65.20%、49.40%和51.72%,对主要客户的销售集中度相对较高。其中,意大利市场更为关键,单第一大客户ZCS就贡献了超三成营收,大客户和跨境贸易风险显著。

首航新能在招股书中也坦言,如果未来主要销售国家或地区的当地经济环境和行业政策等发生不利变化,如实施“双反”政策等,或者主要客户经营发生重大不利变化,或其给予公司订单量较大幅度减少,都会对经营业绩产生不利影响。

而且,目前首航新能依赖大客户及海外市场的问题并未出现缓解的迹象。

分析人士认为,首航新能开拓国内市场存在明显的短板。首先是渠道方面,首航新能缺乏阳光电源(68.460, -1.18, -1.69%)、华为等企业的国内经销商网络,工商业及地面电站市场拓展缓慢;在技术路线上也有局限性,大功率产品缺失,缺乏适配集中式光伏电站的3MW+逆变器及储能系统,技术储备相对落后;在研发投入上,2024年首航新能的研发费用率仅3.8%,低于阳光电源(6.2%)和华为(超10%)。

如果目前的市场格局没有改变,海外市场有任何风吹草动,对于首航新能来说,就可能是一场疾风骤雨。

疑点众多,监管曾多次问询

首航新能背后还有宁德时代的影子,也因此被交易所多次问询。2021年7月,深创投、红土创业、同创致隆等公司增资入股首航新能,使其估值达到70亿元。同年11月,首航新能引入领汇基石、华金领翊、智数投资、加法贰号和长久集团等多家投资机构增资,合计融资1.5亿元,投后首航新能估值迅速涨至100亿元。

同年12月,首航新能再获宁德时代全资子公司问鼎投资2.3亿元融资,宁德时代成为首航新能的第八大股东,持股3%。彼时有消息称,首航新能给予宁德时代77折优惠,对应的首航新能投后估值仅77.32亿元。交易所关注到了该问题,并要求首航新能说明原因。首航新能当时回应称,引入宁德时代子公司问鼎投资是因其为重要供应商,旨在整合上下游资源。

2021年12月,首航新能员工持股平台皓首为峰,投资转让部分股权给远望咨询、兴睿永瀛以及许韬好友刘强,首航新能估值达103亿元。若按103亿估值计算宁德时代所持的股权,价值达3.09亿元,与实际2.3亿元相差7731.96万元,首航新能将该差值作为股份支付费用并计入公司非经常性损益,致使其2021年净利润同比下降4.77%。

宁德时代入股首航新能后,双方交易构成关联交易,监管对此多次问询。

在第一轮问询中,交易所要求首航新能说明与宁德时代开展合作前,和同类型原材料主要供应商的合作状况,相关交易的公允性,以及是否与第三方交易价格存在较大差异。但首航新能申请豁免披露与宁德时代及同类型原材料主要供应商的相关采购金额、数量、单价等信息;在第二轮问询时,交易所要求首航新能结合宁德时代电芯产品的对外销售价格、毛利率等具体情况,说明采购价格的公允性。首航新能仅披露了向宁德时代的采购额占后者收入的比例,采购价格仍未清晰。

此外,招股书显示,首航新能此次募集资金,按轻重缓急投资五方面项目,包括首航储能系统建设项目、新能源产品研发制造项目、研发中心升级项目、营销网络建设项目、补充流动资金。

(上市募集资金用途)

然而,2024年上半年,首航新能的光伏逆变器产能利用率为61.6%,储能电池产能利用率仅为24.31%,募资扩产的必要性令人质疑。

(近年来产能利用率情况)

还值得注意的是,首航新能的应收账款余额较大,可能对经营活动产生的现金流量产生不利影响。2024年上半年,应收账款余额达14.18亿元,占营收96.57%,周转率骤降至1.08次/年。

“需重点关注首航新能的境内市场开拓进展及应收账款回收情况”,分析人士认为,首航新能上市短期利大于弊,可以解决资金缺口、优化治理,但长期来看风险显著,主要是市场单一性以及技术转化效率问题。如果首航新能无法在2025年内证明其储能业务的成长性,或面临股价低迷、再融资困难等困境。

《电鳗快报》

热门

手机版

手机版

相关新闻