2021-05-17 21:30 | 来源:东方财富 | | [资讯] 字号变大| 字号变小

医疗器械板块表现亮眼。其中,素有“医械茅”之称的国内医疗器械龙头公司迈瑞医疗开盘即大涨,一天内市值飙...

本周首个交易日,医疗器械板块表现亮眼。其中,素有“医械茅”之称的国内医疗器械龙头公司迈瑞医疗开盘即大涨,一天内市值飙升300亿元,而这或与公司拟斥巨资收购全球知名体外诊断行业原材料供应商有关,引发市场关注。

5.45亿欧元收购重要原材料供应商

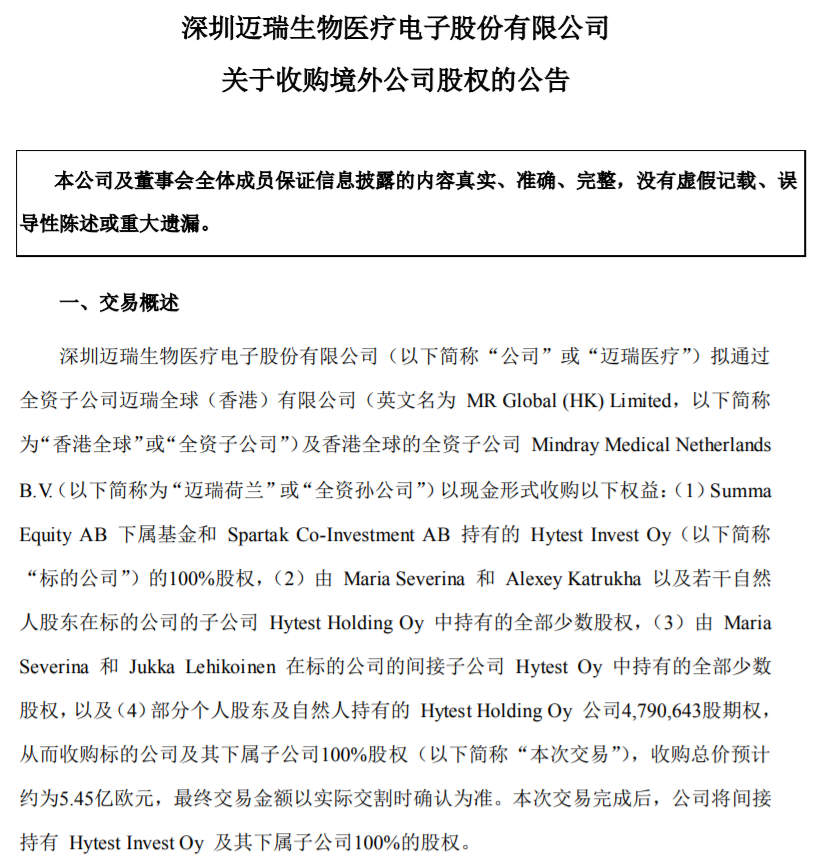

5月16日下午,迈瑞医疗发布收购境外公司股权的公告,称公司拟通过全资子公司迈瑞全球(香港)有限公司及香港全球的全资子公司Mindray Medical Netherlands B.V,以现金形式收购标的公司Hytest Invest Oy及其下属子公司100%股权。本次收购总价预计约为5.45亿欧元(约42亿元人民币),其中包含大约4.65亿欧元初步股权价值、约0.65亿欧元净债务与类债务、以及预计大约0.15亿欧元锁箱利息。

标的公司Hytest是全球IVD行业最重要的原材料供应商之一。本次收购后,公司将持有标的公司及其下属子公司100%股权,其中Hytest Invest Oy公司的间接子公司Hytest Oy成立于1994年,总部位于芬兰图尔库市,研发及生产基地位于莫斯科,主营体外诊断用抗原抗体等试剂原材料的研究、开发、生产、销售及抗体服务,是全球体外诊断行业(IVD)最重要的原材料供应商之一,在心脏标志物、炎症标志物、传染病、宠物、代谢、肿瘤、凝血、生育妊娠等领域拥有广泛布局。

Hytest Oy产品销往六大洲50多个国家,客户群基本涵盖全球主流体外诊断试剂公司。2020年,该公司营收2809万欧元,营业利润1300万欧元,利润率近50%。受到财务费用支出的影响,其2020年净利润657万欧元,净利率23%。2021年一季度,该公司实现营收930万欧元,净利润292万欧元,净利率超31%。

谈到收购目的,公司表示,体外诊断业务是公司的核心发展战略之一,化学发光产品是公司体外诊断业务的重要分支。为此,公司需进一步加强化学发光产品及原料的核心研发能力建设,优化上下游产业链的全球化布局。据悉,公司曾多次成功进行海外并购整合:2008年并购美国Datascope的监护业务;2013年并购Zonare、Ulco等公司,国际化发展经验在国内医疗器械公司中处于领先水平。

本次交易有利于公司更好地整合资源,完善化学发光产品研发及供应链平台建设,符合公司长远发展规划及全体股东利益。本次交易的资金来源不限于公司自有资金或香港全球申请境外银行贷款以筹集短期过桥资金备用,不会对公司财务状况和经营状况产生重大不利影响,不存在损害上市公司及中小股东利益的情形。

或许是受到收购消息的提振,5月17日,迈瑞医疗开盘即大涨,早盘涨幅一度超过8%,截至收盘涨5.14%收报473.30元/股,总市值5754亿元。

16家机构参与电话会议

重磅收购方案的披露也引来了资本市场的广泛关注。昨日晚间,来自大成基金、富国基金、国金证券、海通证券等16家机构的18名参与人员与迈瑞医疗进行了电话会议沟通,公司方面就投资者关心的问题进行了回应。

对于质疑最多的交易溢价过高的问题,迈瑞医疗认为收购对价不但估值合理,且对迈瑞未来在体外诊断领域加深研发和业务拓展,有极其重要的战略意义,为迈瑞体外诊断业务的全球化奠定坚实基础。原因主要有以下三条:

1)因标的公司2020年业绩受到新冠疫情突发的非正常影响,结合标的公司业务发展,交易估值以2021年预测为基准,且适用于所有竞标方。

2)标的公司有债务,因利息费用导致净利润较低。目前收购价格已经含债,收购后预期不再负债,利润水平相当于已公告的营业利润(2020年营业利润约1300万欧元,2021年第一季度营业利润约490万欧元)。

3)标的公司是世界知名、一流的专业体外诊断上游原料供应商,拥有优质的产品和试剂原料原研know-how能力,在原料领域有不可取代的核心竞争力和价值。

大力发展体外诊断业务

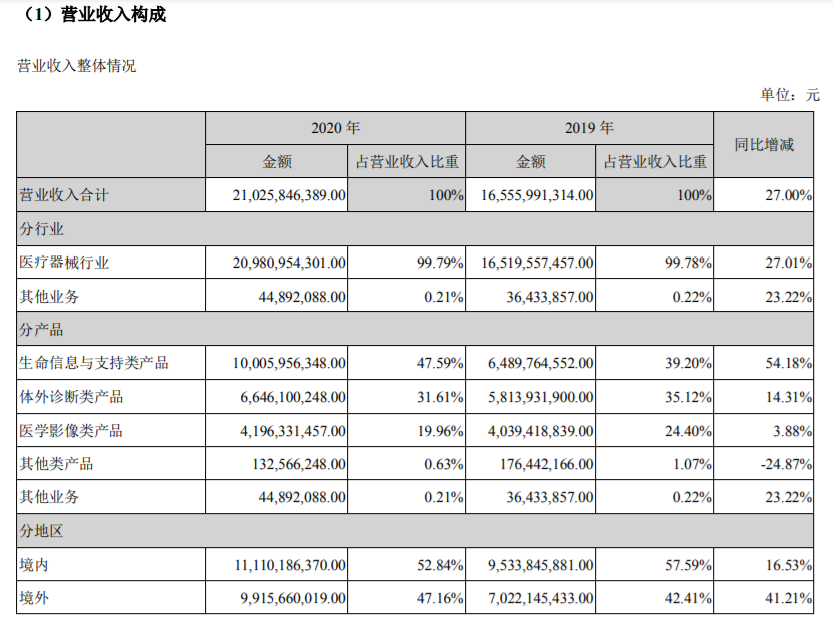

从2020年年报来看,迈瑞医疗的体外诊断业务平稳增长,单机和级联仪器实现客户群突破。据银河证券整理,报告期内,公司体外诊断业务实现营业收入66.46亿元,同比增长14.31%,占公司总营收的比例为31.61%,平稳增长。其中,体外诊断试剂和体外诊断分析仪销售量分别为1191.26万盒(+4.05%)、4.75万台(+2.90%)。20Q2起,公司开始向海外市场出口新冠IgG/IgM抗体检测试剂,弥补了疫情对体外诊断业务造成的部分影响。另外,公司在20年加强了单机和级联仪器的布局,高端五分类血液细胞+CRP分析仪、高速生化分析仪、高速化学发光免疫分析仪持续实现客户群突破,为以后可持续的试剂放量奠定基础。

迈瑞医疗的主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像,拥有国内同行业中最全的产品线,以安全、高效、易用的“一站式”整体解决方案满足临床需求。不错从目前来看,体外诊断的海外收入占比最低,国际化是IVD业务的增长动力之一。

分析人士表示,海肽生物的估值处于适中的水平,考虑到巨大的协同价值,迈瑞医疗的收购是一笔非常划算的交易。

此次并购对迈瑞医疗IVD业务意义巨大,主要体现在三个方面。第一,海肽生物在全球IVD原料领域处于领先地位,并购为迈瑞IVD业务的全球领先奠定基础。第二,通过并购,迈瑞将补强核心原料自研自产能力,提升核心原料自制比例,保障供应安全及成本优化。据医药行业人士介绍,50%的试剂质量问题由原料导致,试剂原料自研自制,是试剂质量的重要保证;免疫原料自制则可以使成本降低30%-50%。第三,海肽生物在单克隆抗体设计、研发和生产的多年扎实的专业积累,可以帮助迈瑞医疗快速提升原料研发能力;其专业团队、科学的创新流程和新技术应用,可以帮助迈瑞医疗铺垫长期发展的技术;其在新生物标志物的学术和临床探索,有望引领迈瑞医疗新业务拓展,支撑高性能要求的产品研发。

对于未来推进并购整合的计划,迈瑞医疗强调,将继续发挥HyTest核心原料原研优势,把更多资源投入到持续的技术和产品开发中,进一步强化技术创新和学术探索,以更高性能和质量的产品服务全球IVD客户。坚定支持HyTest不断加大研发投入,持续巩固和提升核心竞争力,保持在专业IVD上游原材料领域的世界领先地位。同时,通过并购,迈瑞将加大研发投入,补强核心原料自研自产能力,提升核心原料自制比例,从而确保质量可控,成本优化,供应安全。

体外诊断业务前景广阔

中泰证券指出,2020年医疗器械行业实现爆发式增长,较2019年进一步加速,医疗器械上市公司收入增速60.15%,利润总额增长157.35%,扣非净利润增长189.25%。具体细分子板块来看,2020年扣非增速从高到低排序为低值耗材、体外诊断、医疗设备、高值耗材,与19年相比,低值耗材大幅提速,主要源自防疫防护类产品等的高需求。2021Q1医疗器械行业在抗疫需求延续和常规业务复苏的双重驱动下延续去年的高增长态势,与20Q1相比增长迅速。上市公司收入增速110.11%,利润总额增长264.14%,扣非净利润增长307.21%,扣非增速从高到低排序为低值耗材、体外诊断、高值耗材、医疗设备,防疫相关的低值耗材、体外诊断板块增长迅猛。

2020年,体外诊断子版块收入增长70.16%(+54.43%),扣非利润同比增长265.87%(+264.58%),全年实现高速增长;期间费用率下降,为27.74%(-5.92%);整体盈利能力提升,毛利率60.73%(+7.64%),净利率27.07%(+13.36%)。一方面,高毛利的新冠检测产品+服务贡献业绩增量;另一方面,国内疫情受控下,企业顺利复工复产,医院诊疗量逐步恢复,常规检测业务陆续恢复。

国泰君安证券研究所医药首席分析师丁丹认为,我国体外诊断行业继续保持15%稳健增长。2019年我国体外诊断市场规模(工业口径)达到1000亿人民币,同比增长15%左右,其中进口产品占比55%左右。2020年受新冠疫情影响,常规项目检测量下降,新冠检测相关产品快速增长,预计2020年我国体外诊断市场规模超过1150亿人民币,增速超过15%,其中进口产品占比超过50%。随着分级诊疗等政策推进需求扩容+国产企业技术升级进口替代加速,体外诊断行业未来5年有望保持10%以上的较快增速。

《电鳗快报》

热门

手机版

手机版

相关新闻