2021-02-19 16:24 | 来源:中宏网 | | [IPO] 字号变大| 字号变小

常州天禄显示的供应商中常州丰盛光电科技股份有限公司、苏州福缘德光学材料有限公司、苏州市健润印刷器材有限公司、无锡双象光电材料有限公司还与苏州天禄相重合。...

据深交所消息,专业从事导光板研发、生产、销售的苏州天禄光科技股份有限公司(简称“苏州天禄”)已于2月4号成功过会。

我国导光板行业属于充分竞争行业,在国内具有大量的生产企业,且单一企业市场占有率不高,竞争较为激烈。苏州天禄成立于2010年,用了整整10年才叩开资本市场的大门,实属不易。上会过程中,苏州天禄亦被重点问询到公司导光板产品未来被取代的风险以及对持续经营能力的影响。

值得注意的是,此次申报创业板IPO也令苏州天禄的一些问题得以暴露。公司申报文件和问询回复函显示,报告期内,苏州天禄实际控制人梅坦、陈凌存在大额资金拆借且向拆借方低价转让关系公司的情形。此外,公司保荐人、申报会计师对公司客户销售金额及应收账款核查回函不符的情况,亦令公司财务数据的真实性蒙上了一层阴影。

低价转让关系方公司存疑

招股书显示,苏州天禄关系方常州天禄先后在2019年10月、11月将旗下子公司常州天禄显示的股权以较大价格差异全部转让。其中,2019年10月,常州天禄将常州天禄显示49.00%的股权作价490万元转让给姚斌、周涛、郑健持股的无锡兆吉正合;2019年11月,将常州天禄显示剩余51%的股权转让给无锡格瑞斯。不到一个月的时间,转让价格几乎差了3倍。

(图片来源:企业招股说明书)

值得注意的是,常州天禄为苏州天禄共同实控人陈凌父亲陈祖伟控制的公司,常州天禄显示为其全资子公司,存在导光板生产销售业务。上述低价接手常州天禄显示的无锡兆吉正合成立于2019年9月25日,由姚斌、周涛、郑健共同设立。

苏州天禄招股书显示,姚斌曾于2009年1月至2014年6月期间,任常州天禄副总经理;周涛于2011年9月入职常州天禄并担任行政总监;郑健于2010年12月入职常州天禄并担任副总经理。姚斌、周涛与苏州天禄的共同实际控制人陈凌为同学关系。

(图片来源:企业招股说明书)

此外,2019年9月至2020年3月期间,常州天禄显示的供应商中常州丰盛光电科技股份有限公司、苏州福缘德光学材料有限公司、苏州市健润印刷器材有限公司、无锡双象光电材料有限公司还与苏州天禄相重合。

也就是说,接盘常州天禄显示的三位股东曾经都在苏州天禄处或者关联公司任职,有两位还是与苏州天禄实际控制人陈凌为同学关系,而常州天禄显示的部分业务和供应商也存在和苏州天禄重合的情况。

表面上看,这场股权转让似乎与规避同业竞争脱不了关系,但由于转让价格的悬殊以及转让方为实控人“亲信和同学”的关系,也让这笔股权转让的真实性大打折扣,甚至不排除常州天禄显示转让后仍被陈凌控制的可能。

还有一个细节需要留意的是,报告期内,苏州天禄实际控制人梅坦、陈凌存在向姚斌、周涛大额资金拆借的情形。其中,自报告期期初至2020年9月末,陈凌共向姚斌借款约1483.40万元,目前尚余约37万元暂未归还;自报告期期初至2020年9月末,陈凌共向周涛借款约3235.31万元,尚有约2772.86万元未归还。上述资金来源包括姚斌、周涛自有资金,以及向第三方借款。

结合时间线来看,上述事件可以排列为:先是姚斌、周涛向苏州天禄实控人梅坦、陈凌提供大额资金拆借,然后苏州天禄关系方常州天禄显示向常州天禄及陈凌家族其他企业提供大额资金拆借,以及常州天禄显示股权转让作价存在显著差异。

种种迹象表明苏州天禄的实控人梅坦、陈凌与常州天禄、常州天禄显示以及接盘常州天禄显示并大额借款给苏州天禄实控人的姚斌、周涛间的关系复杂、利益关系盘根错节,也令常州天禄显示股转转让的真实性存疑。本网据此曾发函询问苏州天禄在该笔交易中是否存在股权代持、关联关易非关联化等情形,但截至发稿还未收到相关回复。

客户回函情况有异

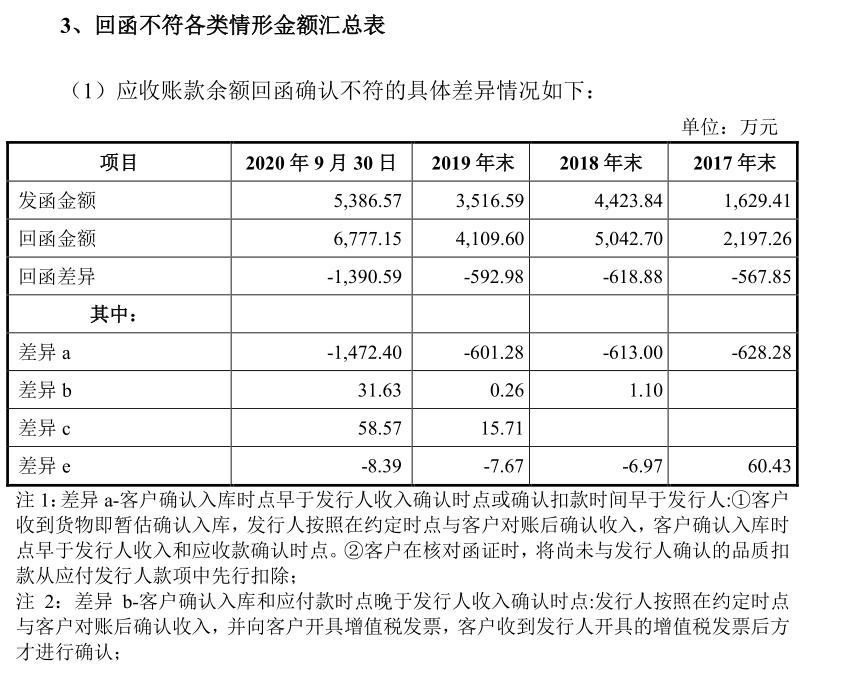

此外,苏州天禄保荐人、申报会计师在公司首轮问询回复中表示公司收入及应收账款回函不符金额存在统计笔误。其中,修订后报告期各期收入回函不符但经调节后相符的收入金额分别为12747.10万元、22347.68万元、20660.39万元、17219.64万元,分别占苏州天禄当期主营业务收入金额的31.69%、36.64%、32.37%、34.96%。

(图片来源:企业问询回复函)

值得注意的是,苏州天禄在问询回复函中未披露修订后收入及应收账款函证整体情况,公司保荐人、申报会计师也未说明对回函不符及未回函客户相关收入的核查方式及核查结论。

也就是说,苏州天禄的会计师发询证函给客户时,与客户的数据对不上。此外,公司问询回复函显示公司会计师发函的回函比例也较低,部分主要客户仅回函确认应收账款余额但未确认收入发生额。

苏州天禄方面表示,报告期各期营业收入回函相符及回函不符但经调节后相符的金额占当期营业收入的比例均在60%以上,营业收入约有20%左右比例回函未确认,主要系部分客户在回函时仅确认了应收账款余额而未对营业收入进行确认所致,该部分未确认金额已通过走访基本实现了覆盖。

尽管如此,基于收入和应收账款的核查情况,苏州天禄的收入与实际披露是否相符仍被认为存在很大的不确定性。虽然公司此次成功闯关创业板,但上述问题仍值得投资者长期关注,也需要公司上市后进行更全面解释及信披。

(文章来源:中宏网)

《电鳗快报》

热门

手机版

手机版

相关新闻