IPO

广州银行IPO:净利率和ROE连降经营现金流为负 信贷高增速下的AB面

来源:未知· 2021-01-28 19:04

IPO

·

广州银行线下网点覆盖珠三角,服务网络延伸至经济发展程度较高的长三角地区。

2021年1月22日,广州银行历时9年多的IPO之路有了新的进展,收到反馈意见后对招股说明书进行了更新,同时将财务数据更新到了2020年上半年。

广州银行此次拟公开发行的股票数量不超过39.25亿股,保荐机构为国泰君安证券。本次发行募集资金扣除发行费用后,将全部用于补充广州银行核心一级资本。

据了解,11月27日,证监会披露了对广州银行IPO的反馈意见,要求广州银行对劳务派遣人数超标、房地产贷款占比较高、部分年度监管指标低于指标标准、股东股权等51项问题进行回复。

净利率和ROE连降 劳务派遣人数超标

广州银行成立于1996年,由原广州市46家城市信用合作社(包括43家城市信用合作社、2家城市信用合作社营业部和广州市城市信用合作社联合社)股东及广州市财政局共同发起设立的股份有限公司。

广州银行线下网点覆盖珠三角,服务网络延伸至经济发展程度较高的长三角地区。截至2020年6月30日,广州银行已开业机构125家,包括总行1家,分行级机构13家(含信用卡中心),支行109家及信用卡分中心2家。

截至2020年6月30日,广州银行的资产总额已超5000亿元。在已于A股上市的36家银行中,广州银行的资产规模与长沙银行,贵阳银行,成都银行,和郑州银行,最为接近。资本充足率、一级资本充足率以及核心一级资本充足率分别为12.71%、10.30%和10.30%。

2017-2020年上半年,广州银行的营业收入分别81.59亿元、109.35亿元、133.79亿元和75.41亿元,同比分别增长16.52%、34.02%、22.35%、29.96%。同期净利润分别为32.2亿元、37.69亿元、43.24亿元和20.80亿元,净利润分别同比增长1.8%、17.04%、14.73%、1.28%,净利润增速持续低于营收增速。

从盈利指标来看,2017-2020年上半年,广州银行的净利率分别为39.47%、34.47%、32.32%和27.58%,持续下降。同期资本利润率(ROE)分别为14.22%、12.23%、11.35%和10.12%,同样呈下降趋势。

利润表显示,广州银行的营业支出报告期持续大增,是造成广州银行盈利能力下降的主要因素之一。

不过广州银行的成本收入比(业务及管理费/营业收入)这个指标却是下降的,报告期分别为33.57%、28.89%、28.15%和23.01%,而同行业可比银行成本收入比平均值分别为29.63%、27.19%、26.21%和21.48%,广州银行的成本收入比仍高于行业均值。

需要指出的是,虽然广州银行称本行成本收入比的下降主要系近年来在增加主营业务收入的同时严格控制成本支出,提升本行经营效率和精细化管理水平,不过正如反馈意见中指出,招股说明书披露,广州银行社会保险和住房公积金存在应缴未缴的情形。报告期内,发行人存在劳务派遣员工占比较高的情况,不符合《劳务派遣暂行规定》关于“使用的被派遣劳动者数量不得超过其用工总量的10%”的规定。

为了将劳务派遣员工占比压降,广州银行一方面推动符合资质的劳务派遣员工转为本行编制,另一方面,将部分业务外包给第三方公司,随着人力成本的上升,广州银行的运营效率能否继续提升待考。

而真正推动广州银行营业支出大增的还是减值的计提。2017-2020年上半年,广州银行计提各种减值损失分别为15.57亿元、31.70亿元、40.29亿元和32.88亿元。

重信贷而轻金融投资 信贷增速超存款致经营现金流持续为负

值得一提的是,广州银行减值损失的大幅增加,正是由于其近年来持续收缩金融投资,而不断加大传统信贷业务的投放,信贷规模快速扩张导致。

2017-2020年上半年,广州银行的资产总额分别为4401.52亿元、5136.20亿元、5612.31亿元和5863.10亿元;2018年、2019年和2020年上半年的增长率分别为16.69%、9.27%和4.47%。而2017-2020年上半年,广州银行发放贷款和垫款净额分别为1656.75亿元、2350.80亿元、2882.10亿元和3068.43亿元;2018年、2019年和2020年上半年的增长率分别为41.89%、22.60%和6.46%,信贷增速持续高于资产的整体增速。

另外同期广州银行金融投资净额分别为2149.57亿元、1946.36亿元、1890.37亿元和1953.31亿元;2018年和2019年的增长率分别为-9.45%和-2.88%,2020年上半年增长率为3.33%,不仅远低于信贷增速,甚至不如总资产增速,显然广州银行近年在资产配置方向上重信贷而轻金融投资。

从资产结构来看同样如此,广州银行资产主要包括发放贷款和垫款以及金融投资。截至报告期各期末,广州银行发放贷款和垫款净额占资产总额的比例分别为37.64%、45.77%、51.35%和52.33%,呈上升的趋势;广州银行金融投资的净额占资产总额的比例分别为48.84%、37.89%、33.68%和33.32%,呈下降的趋势。广州银行资产总额的增长主要归因于贷款业务的持续发展。

广州银行对信贷的大力投入,信贷增速甚至持续超过存款增速,这也导致其经营性现金流持续为负。

在信贷高增速下,2017-2020年上半年吸收存款(含应付利息)分别为2815.85亿元、3208.21亿元、3623.44亿元和3748.14亿元,2018年、2019年和2020年上半年的增长率分别为13.93%、12.94%和13.94%。同期经营活动产生的现金流量净额分别为-576.85亿元、-617.38亿元、-189.06亿元和89.99亿元。

广州银行称,报告期内,本行加大信贷投放力度,但存款增长相对缓慢,资金供需不平衡,导致经营活动产生的现金流量净额为负。

重信贷下的A/B面

A面:息差升高和手续费及佣金净收入提高 背后是个人信贷增长

在广州银行重信贷的经营方向下,带来的影响也是显而易见。

2017-2020年上半年,广州银行的利息收入分别为198.42亿元、229.64亿元、246.80亿元和130.30亿元,同比分别为17.69%、15.74%、7.47%和1.76%。

发放贷款和垫款利息收入是广州银行利息收入的最大构成部分。同期,广州银行发放贷款和垫款利息收入分别为89.79亿元、123.12亿元、175.17亿元和97.93亿元,占利息收入的比例分别为45.25%、53.62%、70.98%和75.16%,占比持续提升。

报告期内,广州银行利息收入逐年增长,主要受益于贷款规模的稳步增长和收益率水平逐步提升。

值得注意的是,重信贷除了利于利息收入的提升,在高利率的信贷资产占比提升下,还将直接推动广州银行的净息差持续升高,并且手续费及佣金净收入也相应受益于信用卡的发展。

报告期各期,广州银行的净利息收益率分别为1.84%、2.25%、2.30%和2.36%,呈现持续上升的趋势。

与上市的银行相比,2017年,广州银行净利息收益率低于A股上市商业银行和A股上市城市商业银行平均水平;2018年、2019年和2020年上半年,广州银行净利息收益率均高于A股上市商业银行和A股上市城市商业银行平均水平。

而将范围缩小到可比同行,2017-2020年上半年广州银行净利息收益率分别较同行业可比银行低25个基点、高15个基点、高6个基点和高16个基点。

广州银行的净息差从2017年落后同行,到2018年之后持续高于同行,正是得益于信贷,尤其是个人信贷增长的推动。

2017-2020年上半年,广州银行发放贷款和垫款日均余额占生息资产的比例分别为36.08%、42.19%、56.23%和57.51%,发放贷款和垫款平均收益率分别为5.99%、6.48%、6.86%和6.93%,发放贷款和垫款日均余额占生息资产的比例和平均收益率均呈现上升趋势,且高于同行业可比银行的平均水平。

而进一步分析,从信贷的结构来看,高利率的个人贷款才是主因。

广州银行的发放贷款和垫款包括公司贷款和垫款、贴现资产和个人贷款。报告期内,广州银行个人贷款的日均余额及其占比上涨较快,广州银行个人贷款日均余额分别为320.34亿元、586.59亿元、991.29亿元和1166.31亿元,日均余额占发放贷款和垫款的比例分别为21.37%、30.85%、38.81%和41.28%,平均收益率分别为9.73%、9.58%、9.33%和9.59%,日均余额和占比均呈上升的趋势,且自2018年以来占高于同行业可比银行平均水平。

招股书披露,报告期内,广州银行个人贷款的日均余额及其占比持续增长,主要因为:第一,广东地区人均消费水平较高,个人客户信贷需求旺盛;第二,广州银行大力开展信用卡业务,信用卡业务规模增长较快;第三,广州银行借助科技的手段拓宽销售渠道,与知名互联网金融机构合作开展个人贷款业务,规模增长较快。

另外,报告期各期,广州银行个人贷款的利息收入分别为31.16亿元、56.21亿元、92.47亿元和55.91亿元,占广州银行利息收入的比例分别为15.71%、24.48%、37.47%和42.91%,利息收入的金额和占比均呈上升趋势。

广州银行个人贷款的平均收益率显著高于同行业可比银行的平均水平,广州银行称,主要因为广州银行信用卡业务规模、与知名互联网金融机构合作开展的个人消费贷款和经营贷款业务规模均较高,而该类贷款的收益率水平高于其他传统个人贷款,故广州银行个人贷款的平均收益率较同行业可比银行高。

广州银行个人贷款的日均余额增长较快,主要由于信用卡贷款余额及其占比上升较快。截至报告期各期末,广州银行信用卡贷款余额分别为278.54亿元、429.16亿元、604.57亿元和657.48亿元,信用卡贷款余额占个人贷款余额比例分别为54.31%、43.47%、45.55%和45.89%,高于同行业可比银行平均水平。

在个人信用卡的大幅增长下,广州银行的手续费及佣金收入也水涨船高。报告期各期,广州银行手续费及佣金收入分别为6.93亿元、6.80亿元、11.69亿元和8.79亿元,总体保持增长态势。其中,银行卡手续费构成了手续费及佣金收入的主要部分。报告期各期,银行卡手续费收入分别为2.75亿元、5.27亿元、8.30亿元和4.75亿元,分别占广州银行手续费及佣金收入的比例为39.73%、77.52%、71.02%和54.03%,其中,主要为信用卡业务产生的手续费及佣金收入。广州银行于报告期内积极推进信用卡业务的发展,信用卡业务相关的手续费收入随信用卡业务规模增加而增加。

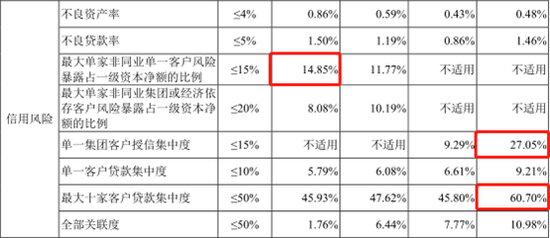

B面:逾期贷款与不良率抬升 部分年度监管指标低于或接近指标标准

虽然广州银行重信贷的A面是息差升高和手续费及佣金净收入提高,不过相应的B面也在显现。

截至报告期各期末,广州银行不良贷款率分别为1.46%、0.86%、1.19%和1.50%;广州银行贷款减值准备余额分别为37.36亿元、47.70亿元、76.45亿元和93.45亿元,贷款减值准备占发放贷款和垫款总额的比例分别为2.21%、1.99%、2.59%和2.96%,拨备覆盖率分别为150.77%、231.26%、217.30%和198.36%。

截至报告期各期末,广州银行逾期贷款余额分别为44.10亿元、29.55亿元、61.56亿元和70.51亿元,占发放贷款和垫款总额的比例分别为2.60%、1.23%、2.09%和2.24%,逾期90天以上的贷款占发放贷款和垫款总额的比例分别为2.35%、0.72%、1.17%和1.46%。

除了2018年的处置不良资产导致不良率等信贷指标短暂好转外,2018年之后相关指标持续恶化。

值得注意的是,继12月31日央行和银保监会为个人房贷设置红线之后,近日,有媒体报道指出广州银行业被当地金融监管窗口指导,个人按揭贷款被“双管控”:要求新增个人住房贷款占比不能超过12.6%,每个月新增个人住房贷款额度不能超过2020年10月、11月、12月三个月(四季度)的平均放款额度,而且所有广州银行一个标准。

而房地产正是广州银行信贷的第一大业务来源。2017、2018和2019年广州银行投向房地产业公司贷款和垫款余额分别为245.03亿元、316.99亿元和350.50亿元,占公司贷款和垫款总额的比例分别为22.88%、25.61%和25.61%,占发放贷款和垫款总额的比例分别为14.46%、13.22%和11.90%。

截至2020年6月30日,广州银行的房地产行业公司贷款和垫款为321.11亿元,占广州银行公司贷款和垫款总额的比例为23.04%,不良贷款率为2.04%;广州银行个人住房按揭贷款为240.18亿元,占广州银行个人贷款总额比例为16.76%,不良贷款率为0.63%。

除此之外,广州银行报告期内存在部分年度监管指标低于指标标准或接近指标标准的情况,如2018年核心负债比例、2017年最大十家客户贷款集中度、2017年与2018年贷款拨备率等。反馈意见要求广州银行披露出现上述情况的原因,是否存在违反监管规定或内部管理制度,内部控制是否存在缺陷。请保荐机构、会计师出具核查意见。

广州金控持股比例过高 千余股东还未确权

值得一提的是,无论是过去多年的IPO之路还是最近的反馈意见中,广州银行的股权变动情况一直是重点问题。

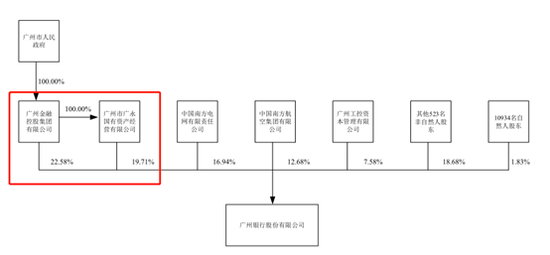

首先是大股东的持股比例超限问题。在截至2017年底时,广州银行第一大股东广州金融控股集团有限公司(下称“广州金控”)持股仍然占比高达50.01%。

2018年6月,广州银行通过引进南方电网、南航集团等7家战略投资者,增资扩股等资本运作后,股权集中度这才大幅下滑。

截至目前,广州金虽然直接控持股比例为22.58%,不过,广州金控还间接通过全资子公司广永国资持股19.71%。如此一来,广州金控直接和间接合计持有广州银行42.3%的股份,实质上远超银保监会“主要股东包括战略投资者持股比例一般不超过20%”的要求。

除此之外,2017年1月1日至2020年7月31日,共发生2466笔股权转让。截至2020年7月31日,广州银行尚有311名非自然人股东和1091名自然人股东因无法联系或股东资格存在瑕疵而未完成确权,所持股份数合计6982.7181万股,占广州银行发行前总股本的0.59%。(文/新浪财经上市公司研究院 逆舟)

推荐文章